16/09/2020 3:01:24 CH

Cách xây dựng điểm tín dụng tốt cho người mới nhập cư Mỹ

Việc chứng minh rằng bạn đáng tin cậy về tài chính tại Mỹ là rất quan trọng trước khi bạn muốn thực hiện những nhu cầu cá nhân có liên quan đến tài chính, từ việc thuê một căn hộ cho đến việc mở thẻ tín dụng. Điều này liên quan đến điểm tín dụng của bạn. Vậy vì sao những người mới nhập cư lại cần có điểm tín dụng tốt, và làm cách nào để xây dựng và cải thiện điểm tín dụng?

Tại sao cần một điểm tín dụng tốt tại Mỹ?

Khi bạn đăng ký vay hoặc mở thẻ tín dụng mới, các tổ chức tài chính thường kiểm tra điểm tín dụng của bạn. Điểm cao có nghĩa là bạn có lịch sử tín dụng tốt. Vì vậy, độ tín nhiệm của bạn trong việc mở thẻ tín dụng mới hoặc thực hiện một khoản vay mới rất tốt. Ngược lại, một người không có điểm tín dụng, ngân hàng và bên cho vay không thể đánh giá được khả năng trả nợ/ hoàn vốn của bạn. Điểm tín dụng của bạn cũng có thể ảnh hưởng đến: lãi suất, phí bảo hiểm và các dự định tài chính của bạn.

Người có điểm tín dụng cao sẽ đủ điều kiện hưởng lãi suất thấp khi mở thẻ tín dụng, sẽ được mua bảo hiểm với mức phí thấp hơn và sẽ dễ dàng hơn trong thủ tục vay vốn và các dự định tài chính cá nhân. Chính ví thế, việc thiết lập một điểm tín dụng tốt là rất quan trọng đối với người nhập cư mới đến Mỹ.

Cách hoạt động của hệ thống tín dụng Mỹ

Việc theo dõi tín dụng hiện nay ở Mỹ do 3 Cơ quan báo cáo tín dụng tiêu dùng Mỹ là: Equifax, Experian và TransUnion thực hiện.

Những chủ nợ (các ngân hàng, các công ty tín dụng …) sẽ thông tin thường xuyên hoạt động và tình trạng vay nợ của tất cả những người có vay nợ lên các tổ chức này thông qua thông tin nhận dạng chính là số an sinh xã hội (SSN). Các thông tin này được tổng hợp từ khi một người bắt đầu có vay nợ bằng hợp đồng vay hoặc thông qua hình thức thẻ tín dụng và theo dõi họ suốt đời.

Những ai muốn truy cập và kiểm tra thông tin về ai đó trong dự liệu của các tổ chức tín dụng (Credit Bureaus) cần thanh toán phí và phải được sự đồng ý của người được kiểm tra. Người vay nợ được quyển kiểm tra hồ sơ của mình 1 lần/năm mà không mất phí theo luật định.

Thông tin từ các “Credit Bureaus” này sẽ được chuyển thành điểm tín dụng (credit scores) để đánh giá mức độ tin cậy về tín dụng của người vay nợ theo thuật toán chuyên biệt.

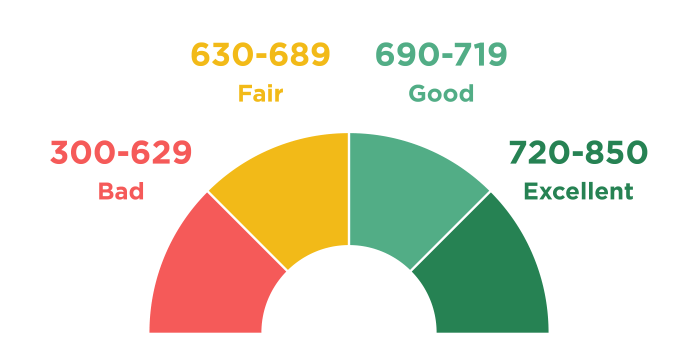

Thang điểm được sử dụng chính hiện nay tại Mỹ là FICO Credit Scores. Thang điểm này có giá trị từ 350 – 850 điểm và được phần lớn các “chủ nợ” sử dụng (khoảng > 90%).

Điểm tín dụng như thế nào là tốt điều này sẽ tùy thuộc và quyết định của các công ty, các ngân hàng cho vay, nhưng thông thường, những người có điểm càng cao càng tốt, cụ thể:

- Trên 680 đến 720 điểm: tốt – khá tin cậy;

- Trên 720 – 800 điểm: rất tốt,

- Trên 800 điểm: Cực tốt (tương đối hiếm có người đạt).

Cách xây dựng điểm tín dụng ở Mỹ

Người mới nhập cư sẽ không có bất kỳ lịch sử tín dụng nào được ghi nhận, vì thế bạn sẽ phải xây dựng nó ngay từ đầu, bắt đầu từ số 0.

Thời gian đầu người nhập cư thường khá khó khăn trong việc tích luỹ để nâng điểm tín dụng, tuy nhiên việc cải thiện điểm số có thể thực hiện nếu bạn thực hiện những lựa chọn thông minh dưới đây với khả năng tài chính của mình.

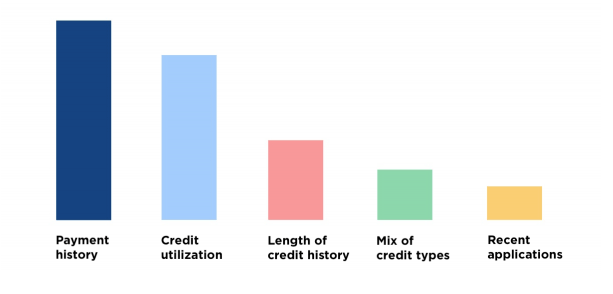

Điểm tín dụng được tính dựa vào các thành phần cùng tỷ lệ của mỗi thành phần như sau:

- 35% dựa vào Lịch sử thanh toán của bạn (payment history).

- 30% dựa vào số nợ của bạn.

- 15% dựa vào thời gian bạn sử dụng tín dụng (length of credit history).

- 10% dựa vào số tài khoản mới.

- 10% dựa vào sự đa dạng các loại nợ.

Chuyển điểm lịch sử tín dụng sang Mỹ: Mặc dù Mỹ thường đa số không chấp nhận lịch sử tín dụng của người nhập cư từ những nước khác, tuy nhiên một số người nhập cư có lịch sử tín dụng tốt từ Mexico, Ấn Độ và Canada có thể chuyển lịch sử tín dụng sang Mỹ thông qua đối tác như Nova Credit. Các cá nhân đủ điều kiện được Nova Credit gửi một báo cáo tín dụng và được mở một tài khoản tại Mỹ dựa trên báo cáo này. Từ tài khoản này, bạn bắt đầu xây dựng lịch sử tín dụng tại Mỹ của mình

Mở thẻ tín dụng: Đây là một cách tuyệt vời để xây dựng điểm tín dụng, tuy nhiên cách này khó khăn đối với người chưa có lịch sử tín dụng, chỉ áp dụng đối với các cá nhân đã chuyển được lịch sử tín dụng sang Mỹ. Nếu chưa có lịch sử tín dụng, bạn có thể đăng ký thẻ bảo đảm, bằng cách gửi tiền mặt vào ngân hàng, từ đó bạn được cấp thẻ tín dụng với hạn mức ngang với khoản ký quỹ tại ngân hàng. Bạn cần lưu ý nhà cung cấp thẻ tín dụng chia sẻ thông tin tài khoản tín dụng đến các cơ quan báo cáo tài chính tín dụng tiêu dùng Mỹ: Experian, Equifax và TransUnion để lịch sử tín dụng của bản thân được ghi nhận cũng như lưu ý đến lãi suất của thẻ tín dụng.

- Trở thành chủ sở hữu thẻ phụ được ủy quyền: Cách này áp dụng trong trường hợp bạn có người thân/bạn bè đáng tin cậy và có lịch sử tín dụng tốt ở Mỹ. Bạn sẽ được họ thêm vào với tư cách là người dùng được ủy quyền của một trong các tài khoản thẻ tín dụng của họ. Điểm tín dụng của bạn sẽ phụ thuộc vào điểm tín dụng của chủ thẻ chín, vì thế bạn cần chắc về lịch sử tín dụng của người ủy quyền.

- Một khoản vay xây dựng tín dụng: Các khoản vay kiểu này được cấp hạn mức cho vay từ 300 USD – 1000 USD với hình thức bảo đảm là một khoản tiết kiệm tại ngân hàng hoặc hiệp hội tín dụng. Khoản vay sẽ được chia thành nhiều đợt thanh toán trong 1 khoảng thời gian đã thỏa thận, thường từ 6 tháng đến 2 năm. Đến thời điểm đáo hạn khoản vay, bạn sẽ nhận được quyền sử dụng tất cả số tiền cho vay. Điều quan trọng là bạn đã xây dựng được lịch sử tín dụng của mình nhờ vào việc thanh toán đúng hạn.

Lưu ý:

- Bạn nên luôn luôn trả nợ đúng hạn mỗi tháng, chỉ cần một lần bạn thanh toán không đúng hạn bạn sẽ nằm trong “danh sách đen” đến 7 năm.

- Bạn nên cài chế độ gửi email/ tin nhắn nhắc nhở hoặc chế độ trả tự động để tránh trường hợp vì bận công việc mà bạn sẽ quên trả đúng hạn.

- Bạn nên trả toàn bộ số tiền nợ nếu có thể, hoặc ít nhất bạn cũng phải trả mức tối thiểu (minimum due) của bạn.

- Bạn cần nên cố gắng giữ tỷ lệ sử dụng tín dụng thấp, càng thấp càng tốt, tối ưu là dưới 10%, và không nên để quá 30%.

- Bạn nên hạn chế mở thẻ tín dụng tràn lan vì mỗi lần bạn mở thẻ bạn sẽ được kiểm tra điểm tín dụng và mỗi lần như vậy sẽ được ghi nhận lại (hard enquiries record). Nếu bạn có càng nhiều “Enquiries” này sẽ càng gây ảnh hưởng xấu đến credit của bạn. Cần nhớ là các “Enquiries” trong vòng 14 ngày được tính là 1 “Enquiries”. Vì thế bạn đừng vì ham mê được chiết khấu 1 lần mà vội mở nhiều thẻ tín dụng.

Làm sao để biết điểm tín dụng của mình?

Hiện nay có hai trang web tốt nhất để theo dõi điểm tín dụng đó là creditkarma.com và creditsesame.com.

Một trang web khác để bạn có thể theo dõi các hoạt động về điểm tín dụng của bạn là annualcreditreport.com. Trang web nay sẽ gửi cho bạn một bản báo cáo về tất cả những hoạt động có liên quan tới điểm tín dụng của bạn. Theo luật, nếu bạn đòi, mỗi năm, trang web này phải cung cấp cho bạn một bản báo cáo từ ba công ty tính điểm tín dụng lớn nhất nước Mỹ là Equifax, TransUnion, và Experian. Mỗi công ty một bản, và miễn phí. Nếu bạn muốn lấy hơn một bản báo cáo, bạn phải trả một phí.

Làm Sao Để Tăng Điểm Tín Dụng?

Điểm tín dụng được tính bằng một công thức phức tạp từ máy tính mà bạn khó mà biết được là công thức đó là gì. Tuy nhiên, nếu bạn tạo tài khoản và kiểm tra số điểm tín dụng ở trang web creditkarma.com, trang web này sẽ mách cho bạn một số cách để làm tăng số điểm tín dụng. Sau đây là một số cách mà bạn có thể áp dụng:

– Số Lượng Thẻ Tín Dụng: bạn có thể có quá ít hoặc quá nhiều, và điều này sẽ làm ảnh hưởng xấu đến điểm tín dụng của bạn. Con số thích hợp nhất là từ 4 đến 6.

– Xài Tiền Gần Tới Mức Giới Hạn: nếu bạn xài tiền trong các tài khoản gần tới mức giới hạn cho phép (limit), điều này sẽ làm giảm số điềm tín dụng của bạn. Ví dụ, bạn có một tài khoản tín dụng với mức tiền cho phép mượn là $10,000 (credit limit). Bạn thường xuyên xài tới mức $9,000, và mặc dù bạn vẫn trả tiền đầy đủ hàng tháng, điểm của bạn sẽ bị giàm theo thời gian. Các chuyên gia từ trang web creditcard.com khuyên bạn chỉ nên xài dưới 10% số tiền cho phép. Tức là trong ví dụ trên, bạn chỉ nên xài tối đa $1,000 trước mỗi lần trả nợ (pay the balance).

– Kiểm Tra Điểm Tín Dụng: mỗi lần bạn đi mượn tiền hoặc mua đồ trả góp, người cho mượn hoặc cửa hàng bán đồ sẽ hỏi để kiểm tra số điểm tín dụng của bạn. Mỗi lần kiểm tra này sẽ ảnh hưởng xấu tới điểm tín dụng của bạn. Tuy nhiên, nhiều lần kiểm tra trong một thời gian ngắn, khoảng 2-3 tuần, sẽ không ảnh hưởng gì thêm tới điểm tín dụng. Vì hệ thống tính điểm sẽ cho là bạn đang xem xét mượn tiền từ nhiều nơi khác nhau nên cần phải được kiểm tra nhiều lần.

– Thanh Toán Nợ Đúng Thời Hạn: điều này vô cùng dễ hiểu. Nếu bạn để nợ quá thời hạn hoặc quỵt không trả, điểm tín dụng của bạn dĩ nhiên sẽ giảm. Điều này áp dụng với bất cứ loại nợ nào mà bạn có: tiền nhà, tiền thuê nhà, tiền xe, tiền viện phí, vv…

– Nợ Theo Thời Gian: việc thanh toán nợ trễ vào hai năm trước sẽ không ảnh hưởng nhiều bằng việc thanh toán nợ trễ vào hai tháng trước.

– Sổ Đen: nếu bạn không thanh toán nợ của nhiều tài khoản khác nhau hoặc không trả thuế, điều này sẽ làm điểm tín dụng của bạn giảm đi rất nhiều.

– “Nụ Hôn Của Thần Chết”: nếu bạn nợ quá nhiều, không có trả năng trả và phải khai phá sản, điều này sẽ đặt dấu chấm hết cho điểm tín dụng của bạn. Sẽ phải mất rất nhiều năm để “vết thẹo” này biến mất khỏi hệ thống điểm tín dụng của bạn: 7 năm cho việc khai phá sản “chapter 13” và 10 năm cho việc khai phá sản “chapter 7”.

Với đại đa số người dân Mỹ, điểm tín dụng đóng vai trò rất lớn trong đời sống kinh tế. Vì thế, nếu biết cách để làm tăng số điểm tín dụng cũng là một lợi ích.

Để được tư vấn mua nhà hoặc đầu tư vào 2% kênh đầu tư bất động sản tốt nhất tại Mỹ, Anh Chị vui lòng đăng ký tư vấn. Cố Vấn Đầu Tư của USHome sẽ liên hệ trong thời gian sớm nhất để hỗ trợ cho Anh Chị.